⏱️ 8 Min Lesezeit | Aktualisiert: Juni 2026

Mieten oder kaufen – kaum eine Geldfrage begleitet dich so lange wie diese. Mit dem ersten unbefristeten Arbeitsvertrag, spätestens beim Auszug aus der WG, steht sie im Raum: weiter Miete überweisen oder Eigenkapital in die eigene Wohnung stecken? Die ehrliche Antwort hängt nicht von Stammtisch-Weisheiten ab, sondern von vier Faktoren: Kaufpreis, Miete, Zins und deiner Lebensplanung. Dieser Artikel zeigt dir, wie du sauber rechnest – und wo die teuersten Fallen liegen.

⚡ Quick-Take: Das Wichtigste in Kürze

- Kaufnebenkosten von rund 9 bis 15 % des Kaufpreises sind verlorenes Geld – sie stecken nicht im Immobilienwert.

- Faustformel Kaufpreisfaktor: Kaufpreis geteilt durch Jahreskaltmiete. Unter 20 spricht für Kaufen, über 30 für Mieten.

- Mieter schützt die Kappungsgrenze (§ 558 BGB) vor Mieterhöhungen über 20 % – in angespannten Märkten 15 % – innerhalb von drei Jahren.

- Entscheidend ist weniger der Markt als deine Planung: Bleibst du keine zehn Jahre am Ort, gewinnt fast immer die Miete.

Mieten oder kaufen: Worum geht es bei der Entscheidung?

Hinter der Frage steckt der Vergleich zweier Geldströme. Als Mieter zahlst du monatlich für das Wohnrecht – flexibel, aber ohne Vermögensaufbau in der Immobilie. Als Käufer tauschst du die Miete gegen Kreditrate, Instandhaltung und Nebenkosten und baust dafür Eigentum auf. Weniger als die Hälfte der Haushalte in Deutschland wohnt im Eigentum – im EU-Vergleich ein niedriger Wert, wie die Wohnstatistiken des Statistischen Bundesamts (Destatis) zeigen.

Pauschal lässt sich die Frage nicht beantworten. Ob mieten oder kaufen günstiger ist, entscheidet sich an deinem Wohnort, deinem Eigenkapital und der Zeit, die du bleiben willst.

Wer steht typischerweise vor der Frage?

Drei Lebenslagen tauchen in der Beratungspraxis immer wieder auf. Erstens: der erste unbefristete Job nach Ausbildung oder Studium – plötzlich winkt die Bank mit einer Finanzierungszusage. Zweitens: der Auszug aus der WG in die erste gemeinsame Wohnung, oft verbunden mit der Frage, ob man «nicht gleich was Eigenes» nehmen soll. Drittens: die Familiengründung Ende 20, wenn mehr Platz hermuss und Eltern zum Eigenkapital-Zuschuss drängen.

Für alle drei gilt dieselbe Grundregel: Je unsicherer Job, Beziehung und Wohnort, desto stärker spricht die Flexibilität für die Miete. Eine Immobilie ist die unbeweglichste Geldanlage, die du besitzen kannst.

So rechnest du den Vergleich sauber durch

Der klassische Denkfehler: Kreditrate mit Kaltmiete vergleichen. Korrekt stellst du die Kaltmiete den Kapitalkosten des Kaufs gegenüber – also Zinsen, Instandhaltung und den entgangenen Erträgen deines eingesetzten Eigenkapitals. Die Tilgung ist dagegen kein Wohnkostenfaktor, sondern Sparen in Stein.

Statt mit Stift und Serviette geht das heute schneller: Ein neutraler Rechner wie mietenkaufenrechner.de stellt mieten oder kaufen mit deinen eigenen Zahlen gegenüber – Kaufpreis, Kaltmiete, Zins, Eigenkapital und Haltedauer – und zeigt dir, ab welchem Jahr sich der Kauf rechnerisch lohnt.

Drei Eingaben verändern das Ergebnis am stärksten: der Zins (die tagesaktuellen Zinsstatistiken veröffentlicht die Deutsche Bundesbank), die angenommene Wertsteigerung der Immobilie und deine Haltedauer. Rechne immer drei Szenarien – pessimistisch, realistisch, optimistisch – statt nur das Wunschszenario.

Kaufnebenkosten: Der unterschätzte Batzen

Bevor du überhaupt einen Quadratmeter besitzt, fließt ein erheblicher Betrag an Staat, Notar und Makler:

| Posten | Höhe | Grundlage |

|---|---|---|

| Grunderwerbsteuer | 3,5 % (Bayern) bis 6,5 % (u. a. NRW, Schleswig-Holstein) | Landesrecht (Stand: Juni 2026, Quelle: Landesfinanzverwaltungen) |

| Notar & Grundbuch | ca. 1,5–2 % | GNotKG (gesetzliche Gebührenordnung) |

| Maklerprovision | üblich bis 3,57 % je Seite | § 656d BGB: Käufer zahlt max. die Hälfte |

Zusammen ergibt das je nach Bundesland und Maklerbeteiligung rund 9 bis 15 Prozent des Kaufpreises. Bei 400.000 € Kaufpreis sind das 36.000 bis 60.000 € – Geld, das beim Wiederverkauf nicht zurückkommt. Genau deshalb lohnt sich ein Kauf fast nie, wenn du nach wenigen Jahren wieder verkaufen musst: Die Nebenkosten fressen jede frühe Wertsteigerung auf.

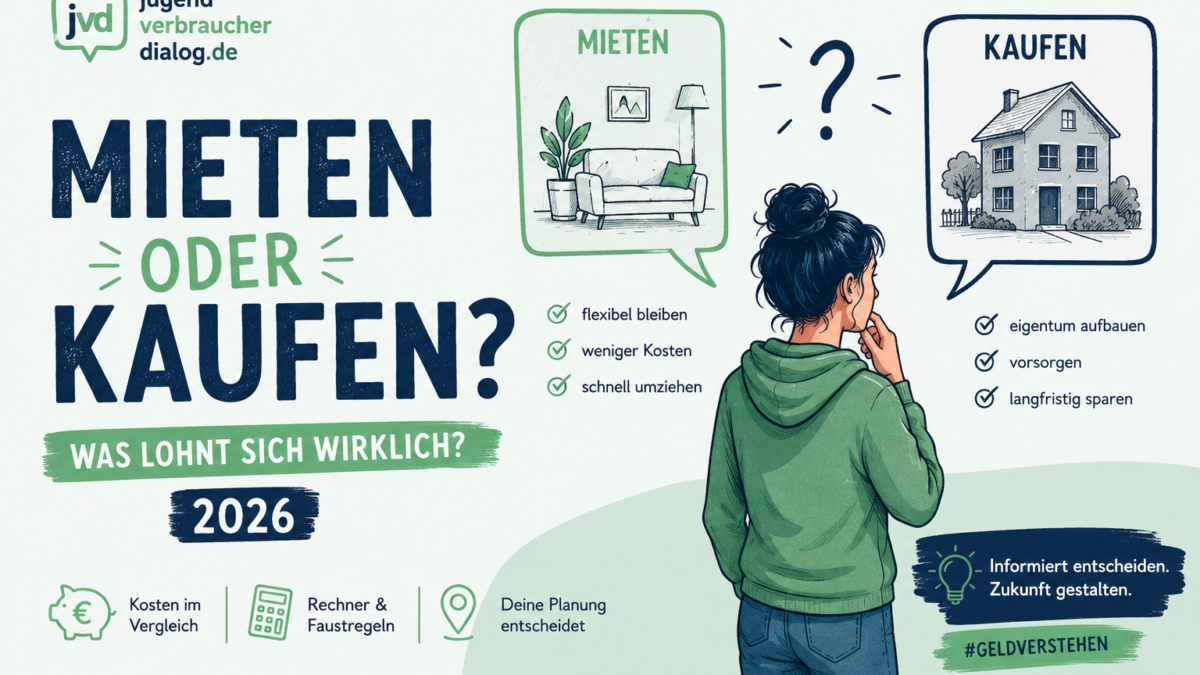

Was für Mieten spricht

Flexibilität ist das stärkste Argument: Mit der gesetzlichen Kündigungsfrist von drei Monaten bist du raus – für Jobwechsel, Auslandsjahr oder Trennung ein unbezahlbarer Vorteil.

Rechtlich bist du als Mieter zudem besser geschützt, als viele denken. Die Kappungsgrenze in § 558 BGB deckelt Mieterhöhungen bis zur ortsüblichen Vergleichsmiete auf 20 Prozent innerhalb von drei Jahren, in Gebieten mit angespanntem Wohnungsmarkt auf 15 Prozent. Und starre Renovierungsklauseln im Mietvertrag sind unwirksam (BGH, Urteil vom 18.03.2015 – VIII ZR 21/13) – streichen nach festem Fristenplan musst du nicht.

Dazu kommt: Instandhaltung ist Sache des Vermieters. Neue Heizung, undichtes Dach, kaputter Aufzug – nicht dein Risiko. Wie du Mietvertrag, Kaution und Nebenkostenabrechnung im Detail prüfst, findest du in unserem Cluster Wohnen & Miete.

Was für Kaufen spricht

Der Kauf ist ein Zwangssparprogramm: Jede Tilgungsrate erhöht dein Vermögen, während die Miete für immer weg ist. Die Kreditrate bleibt über die Zinsbindung konstant – Mieterhöhungen treffen dich nicht mehr. Und im Alter wohnst du nach abbezahltem Kredit deutlich günstiger, was die Rentenlücke spürbar entschärft.

Dazu kommt die Gestaltungsfreiheit: Wanddurchbruch, Wärmepumpe, Einbauküche nach Maß – alles ohne Vermieter-Erlaubnis. Ob das den Aufpreis wert ist, hängt allerdings davon ab, was dein Eigenkapital alternativ verdienen würde: Wer die Nebenkosten und die Differenz zur Miete stattdessen langfristig anlegt, fährt in teuren Lagen oft besser. Grundlagen dazu findest du in unserem Cluster Geld & Finanzen.

Mieten oder kaufen: Diese Faustformeln helfen

Kaufpreisfaktor: Teile den Kaufpreis durch die Jahreskaltmiete einer vergleichbaren Wohnung. Liegt der Faktor unter 20, ist Kaufen tendenziell günstig; zwischen 20 und 30 wird es eng; über 30 ist Mieten meist die bessere Wahl. In vielen Großstädten liegen die Faktoren seit Jahren über 30.

Eigenkapital-Regel: Mindestens die kompletten Nebenkosten plus 10 bis 20 Prozent des Kaufpreises sollten aus eigener Tasche kommen. Darunter steigen Zins und Risiko deutlich.

Belastungsgrenze: Die Verbraucherzentrale empfiehlt, dass die monatliche Rate inklusive Nebenkosten höchstens rund 35 Prozent des Nettoeinkommens ausmacht – mit Puffer für Instandhaltung und Lebensrisiken.

Häufige Fallen

Vollfinanzierung ohne Eigenkapital: Möglich, aber teuer – die Bank lässt sich das Risiko über höhere Zinsen bezahlen, und bei fallenden Preisen bist du schnell «unter Wasser».

Instandhaltungsrücklage vergessen: Als Eigentümer solltest du mindestens 1 Euro je Quadratmeter und Monat zurücklegen. Bei 100 m² sind das 1.200 € im Jahr, die im Mietvergleich gern unterschlagen werden.

Kurze Zinsbindung als Lockangebot: Ein günstiger Zins für 5 Jahre nützt wenig, wenn die Anschlussfinanzierung doppelt so teuer wird. Die Beratungsstellen der Verbraucherzentrale warnen regelmäßig vor genau diesem Muster – im Zweifel lieber 15 Jahre Zinsbindung mit Sondertilgungsrecht.

Emotionale Entscheidung: Wer mieten oder kaufen allein nach Bauchgefühl («Miete ist rausgeworfenes Geld!») entscheidet, zahlt oft drauf. Erst rechnen, dann verlieben.

🛡️ Verbraucher-Check (Was bedeutet das für dich?)

Wenn du keine zehn Jahre am selben Ort bleiben willst oder dein Eigenkapital nicht einmal die Nebenkosten deckt, ist Mieten fast immer die wirtschaftlichere Wahl – und dank Kappungsgrenze und Mietrecht keineswegs die unsichere. Passt dagegen der Kaufpreisfaktor, steht der Job stabil und reicht das Eigenkapital, kann der Kauf ein solider Vermögensbaustein sein. Rechne beide Wege mit realistischen Zahlen durch, bevor du irgendetwas unterschreibst. Vor einem Kreditvertrag lohnt die unabhängige Baufinanzierungsberatung der Verbraucherzentrale (verbraucherzentrale.de, gegen geringe Gebühr). Bei Fragen rund um deinen Mietvertrag hilft dein Mieterverein vor Ort (mieterbund.de, rund 80 € im Jahr).

Häufige Fragen (FAQ)

Ist mieten oder kaufen 2026 günstiger?

Das hängt vom Standort ab. Ob mieten oder kaufen sich für dich lohnt, entscheiden Kaufpreisfaktor, Zinsniveau, Eigenkapital und Haltedauer. In Großstädten mit Kaufpreisfaktoren über 30 ist Mieten meist günstiger, in vielen ländlichen Regionen kann Kaufen die bessere Wahl sein. Rechne beide Szenarien mit deinen eigenen Zahlen durch.

Wie viel Eigenkapital brauche ich für den Immobilienkauf?

Als Faustregel solltest du die kompletten Kaufnebenkosten (rund 9 bis 15 Prozent) plus 10 bis 20 Prozent des Kaufpreises aus eigenen Mitteln aufbringen. Bei 400.000 € Kaufpreis sind das mindestens 75.000 bis 120.000 €. Mit weniger Eigenkapital steigen Zinssatz und Risiko der Finanzierung deutlich.

Was ist der Kaufpreisfaktor?

Der Kaufpreisfaktor ist der Kaufpreis geteilt durch die Jahreskaltmiete einer vergleichbaren Wohnung. Er zeigt, wie viele Jahresmieten du für die Immobilie bezahlst. Werte unter 20 gelten als günstig für Käufer, Werte über 30 sprechen für die Miete. Er ersetzt keine vollständige Rechnung, ist aber ein guter erster Filter.

Welche Nebenkosten fallen beim Immobilienkauf an?

Grunderwerbsteuer (3,5 bis 6,5 Prozent je nach Bundesland, Stand: Juni 2026), Notar- und Grundbuchkosten (rund 1,5 bis 2 Prozent) sowie gegebenenfalls die Maklerprovision, von der du als Käufer laut § 656d BGB höchstens die Hälfte tragen musst. Insgesamt kommen so etwa 9 bis 15 Prozent des Kaufpreises zusammen.

Kann mein Vermieter die Miete beliebig erhöhen?

Nein. Bis zur ortsüblichen Vergleichsmiete gilt die Kappungsgrenze nach § 558 BGB: maximal 20 Prozent Erhöhung innerhalb von drei Jahren, in Gebieten mit angespanntem Wohnungsmarkt 15 Prozent. Bei Streit über eine Mieterhöhung prüft dein Mieterverein das Erhöhungsverlangen – oft mit Erfolg.

Lohnt sich Kaufen ohne Eigenkapital?

In den meisten Fällen nicht. Bei einer Vollfinanzierung verlangt die Bank deutliche Zinsaufschläge, und schon ein moderater Preisrückgang führt dazu, dass deine Schulden den Immobilienwert übersteigen. Sinnvoller ist es, erst Eigenkapital aufzubauen – etwa über einen Sparplan – und währenddessen zur Miete zu wohnen.